Pocas preguntas llegan a nuestra mesa de suscripción con más frecuencia que esta: ¿me protege una fianza? La pregunta es razonable. El instrumento se llama “fianza”, lo emiten compañías de seguros, se paga mediante una prima, y con frecuencia se anuncia junto a la responsabilidad civil general y el seguro de compensación obrera. Parece, suena, y se comercializa como un seguro. No lo es. Comprender la respuesta a “¿me protege una fianza?” marca la diferencia entre hacer crecer un negocio con confianza y quedar desprotegido cuando llega una reclamación.

Este artículo le ofrece la respuesta franca y rigurosa que los folletos de mercadeo rara vez entregan: una fianza no protege al fiado que la adquiere. Protege a otra persona por completo. Pero hace algo igualmente importante al fiado — e indirectamente, por él — y esa distinción es el corazón mismo del afianzamiento.

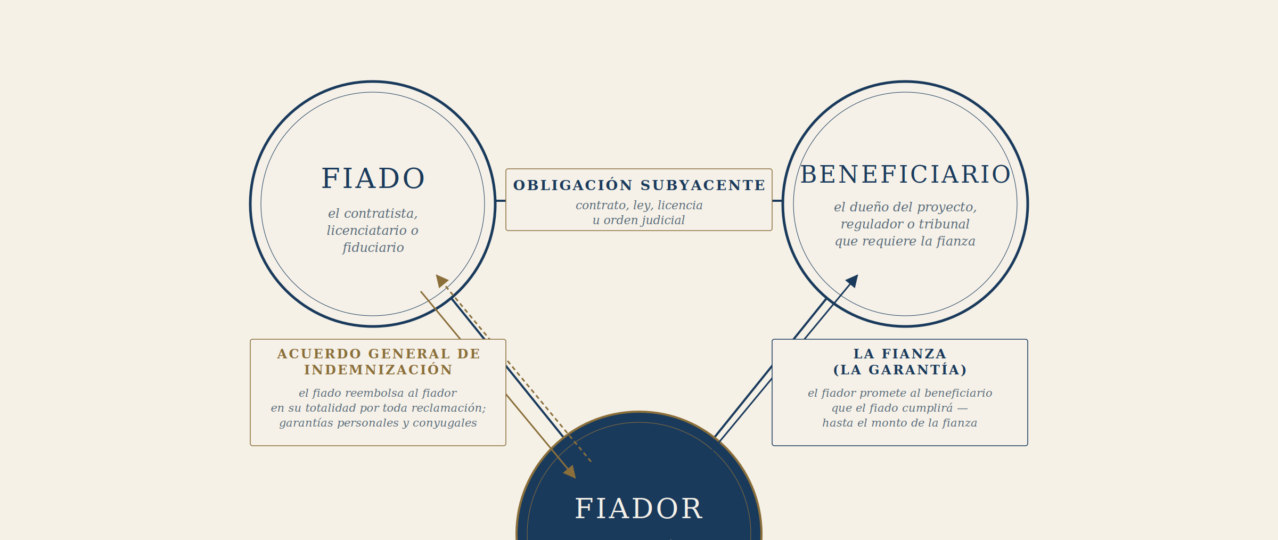

La arquitectura tripartita de una fianza

Una fianza no es un contrato bilateral de indemnización como una póliza de seguros. Es una garantía financiera tripartita. La Administración de Pequeños Negocios de los Estados Unidos (SBA) la define con claridad: una fianza es un instrumento de tres partes entre un fiador, que conviene en hacerse responsable de la deuda u obligación de otro, un contratista, y un dueño de proyecto; el acuerdo obliga al contratista a cumplir con los términos y condiciones del contrato (SBA 2025). Las tres partes son el fiado (la parte que cumple una obligación), el beneficiario (la parte que requiere la fianza y a quien esta protege), y el fiador (la compañía garantizadora que respalda la promesa del fiado).

El seguro, por contraste, es un mecanismo bilateral de transferencia de riesgo. El asegurado paga una prima calculada sobre la expectativa actuarial de pérdida, y la aseguradora acepta el riesgo de pérdida del asegurado. Una fianza invierte esto por completo. El fiador no transfiere riesgo del fiado; le presta su crédito y su balance al fiado para que un beneficiario confíe en que este cumplirá. La prima no se calcula sobre pérdidas esperadas, sino sobre el costo de la suscripción y el despliegue de capital, porque las fianzas se suscriben bajo una filosofía de cero pérdidas en la cual el fiado, al momento de la emisión, debe parecer capaz de cumplir sin causar pérdida al fiador. Cuando se paga una reclamación, el fiado le reembolsa al fiador en su totalidad.

De modo que cuando un cliente pregunta “¿me protege una fianza?”, la respuesta honesta y técnicamente correcta es: la fianza está dispuesta para proteger al beneficiario contra el incumplimiento del fiado. Y si paga, el fiado queda obligado a indemnizar íntegramente al fiador.

Por qué una fianza no protege al fiado

Tres características legales y estructurales lo dejan claro.

El beneficiario es la parte nombrada como destinataria. El monto afianzado de una fianza es pagadero al beneficiario (una entidad estatal de licenciamiento, un dueño de proyecto, una agencia federal, un tribunal, o un consumidor perjudicado por un negocio licenciado). El fiado no tiene derecho de recuperación bajo la propia fianza. Como observa un análisis prominente de derecho de la construcción, aunque los tribunales han impuesto a los fiadores deberes propios del seguro, tales como procedimientos de manejo de reclamaciones, las fianzas no son pólizas de seguro (Gibson 2021).

El Acuerdo General de Indemnización (AGI) hace al fiado personalmente responsable. Antes de que se emita cualquier fianza, el fiado, junto con todo socio o accionista con un interés del 10% o mayor, los cónyuges y los indemnizadores terceros, firman un AGI. Este contrato le otorga al fiador el derecho contractual de recuperar cada dólar pagado en una reclamación, más los gastos de ajuste de pérdidas, los honorarios de abogado y los costos de investigación. La obligación de indemnización es solidaria, generalmente innegociable, y sobrevive al cierre del proyecto subyacente. La firma de un cónyuge sin participación accionaria no es una formalidad burocrática; existe para impedir transferencias de bienes entre cónyuges que de otro modo frustrarían la recuperación del fiador.

El fiador tiene derecho legal y contractual a la subrogación y al salvamento. Cuando el fiador cumple con un contrato incumplido o paga al reclamante de una fianza de licencia, se subroga en los derechos de cada parte que ha indemnizado y persigue los productos del contrato del fiado, su equipo, sus cuentas por cobrar y los bienes personales pignorados bajo el AGI.

Sin rodeos: cuando alguien pregunta “¿me protege una fianza?”, la respuesta debe ser esta. La fianza es el mecanismo mediante el cual un regulador o dueño de proyecto recibe un derecho de recurso contra usted. El fiado asume el cien por ciento del riesgo financiero. El fiador simplemente ha acelerado la capacidad del regulador o del beneficiario para cobrarle, y le ha prestado su capital para respaldar sus obligaciones.

Lo que una fianza realmente hace por el fiado

Decir que el fiado no está protegido no es lo mismo que decir que no recibe valor alguno. Una fianza es uno de los habilitadores comerciales más poderosos disponibles para una pequeña o mediana empresa, pero el valor está en el acceso, no en la indemnización.

Abre mercados que de otro modo estarían cerrados. En la fianza de contrato, esto es determinante. La Ley Miller, codificada en 40 U.S.C. §§ 3131–34, exige que los contratistas en relación contractual con los Estados Unidos constituyan fianzas de cumplimiento y de pago en ciertos contratos de construcción (ConsensusDocs 2024), y cada estado ha adoptado una “Pequeña Ley Miller” que aplica requisitos paralelos a las obras públicas. Sin una fianza, la obra federal y la mayor parte de la obra pública resultan legalmente inaccesibles. Los dueños privados, los prestamistas y los contratistas generales exigen fianzas cada vez con mayor frecuencia por las mismas razones. Para un tratamiento académico exhaustivo de cómo las fianzas de contrato funcionan como instrumentos de acceso al mercado, precalificación y crecimiento disciplinado en la construcción, los lectores deben consultar la obra de C. Constantin Poindexter, The Contractor’s Guide to Surety Bonds: A Primer on Contract Surety Bonding for Construction Professionals (Poindexter 2025), que traza la doctrina desde la garantía de derecho consuetudinario hasta la jurisprudencia moderna de la Ley Miller, y que sigue siendo el tratado más accesible sobre los mecanismos de la fianza de contrato para no abogados.

Transmite credibilidad. Un contratista, distribuidor, transitario o fiduciario afianzado ha sido evaluado por un tercero. El fiador ha revisado el crédito, los estados financieros, las obras en curso, las referencias de carácter y, en el caso de la fianza de contrato, los estados financieros preparados por un contador especializado en construcción. Obtener una fianza es, en sí mismo, una señal de mercado. Los fiadores funcionan, en efecto, como un sistema privado de precalificación del que los beneficiarios se benefician sin pagar por él.

Permite la participación de la pequeña empresa en la contratación pública. El Programa de Garantía de Fianzas de la SBA existe precisamente porque el acceso a la fianza determina el acceso a la oportunidad. El programa fue diseñado para aumentar el acceso de la pequeña empresa a la contratación federal, estatal, local y del sector privado mediante la garantía de fianzas de licitación, de cumplimiento, de pago y otras fianzas auxiliares específicas, para los contratistas pequeños y emergentes que no pueden obtener afianzamiento por canales comerciales regulares (Congressional Research Service 2022). Los límites legales alcanzan ahora 9 millones de dólares para contratos ordinarios y hasta 14 millones para contratos federales cuando se justifique.

Impone una disciplina financiera valiosa. La suscripción obliga al fiado a mantener informes financieros precisos, gestionar la cartera de obras, y planificar el capital de trabajo — precisamente las prácticas que previenen los incumplimientos contra los cuales la fianza está emitida.

Por tanto, el marco correcto para “¿me protege una fianza?” es este: la fianza no lo indemniza, pero lo califica, lo distingue, y le da acceso a ingresos a los que de otro modo no podría llegar.

La distinción entre fianza comercial y fianza de contrato

La pregunta “¿me protege una fianza?” tiene un peso práctico distinto según la clasificación de la fianza. En la fianza comercial — fianzas de licencia y permiso, fianzas judiciales, fianzas fiduciarias, fianzas de funcionarios públicos, fianzas de fidelidad ERISA — la fianza es casi puramente un instrumento de cumplimiento regulatorio o estatutario. El beneficiario suele ser un organismo gubernamental o una clase de consumidores, y la exposición del fiado está limitada por el monto afianzado y el AGI.

En la fianza de contrato, las cifras financieras son mayores y la exposición potencial del fiado por indemnización puede exceder el monto afianzado, porque las pérdidas del fiador incluyen costos de finalización, consultores y litigio. Para los contratistas en particular, The Contractor’s Guide to Surety Bonds: A Primer on Contract Surety Bonding for Construction Professionals (Poindexter 2025) es el manual recomendado sobre cómo la Ley Miller, las Pequeñas Leyes Miller, los mecanismos del AGI y la precalificación de cuenta de fianza interactúan a lo largo del ciclo de vida de un proyecto afianzado.

Reflexiones finales

Volviendo a la pregunta del titular: ¿me protege una fianza? No. La fianza no es un escudo del fiado. Es una garantía, financiada por el fiado, de que un tercero será resarcido si el fiado falla. Se entiende correctamente como un producto de crédito, no como un producto de seguro. El fiado reembolsa cada peso perdido. Una fianza también es el mecanismo mediante el cual los negocios licenciados operan, los contratistas ganan obra pública, los fiduciarios asumen sus nombramientos, los transitarios mueven cargas, y los reguladores confían en el mercado. En ese sentido, la fianza es indispensable. No porque proteja al fiado, sino porque permite que se pueda confiar en él en primer lugar.

Si usted está evaluando si una fianza es adecuada para su negocio, o si le han pedido una y tiene dudas sobre las implicaciones del AGI, el equipo de Surety One, Inc. puede explicarle la estructura, el AGI, y el programa apropiado para sus circunstancias.

- ConsensusDocs. 2024. “Miller Act Bonding: Requirements and Waiver.” ConsensusDocs.

- Congressional Research Service. 2022. SBA Surety Bond Guarantee Program. Report R42037. Washington, DC: Library of Congress.

- Gibson, C. Andrew. 2021. “Surety Bonds vs. Subcontractor Default Insurance: Considerations for Construction Projects.” Stoel Rives LLP.

- Poindexter, C. Constantin. 2025. The Contractor’s Guide to Surety Bonds: A Primer on Contract Surety Bonding for Construction Professionals. San Juan: BookBaby.

- U.S. Small Business Administration (SBA). 2025. “Surety Bonds.” U.S. Small Business Administration.

- 40 U.S.C. §§ 3131–3134 (Ley Miller).